文:任泽平团队

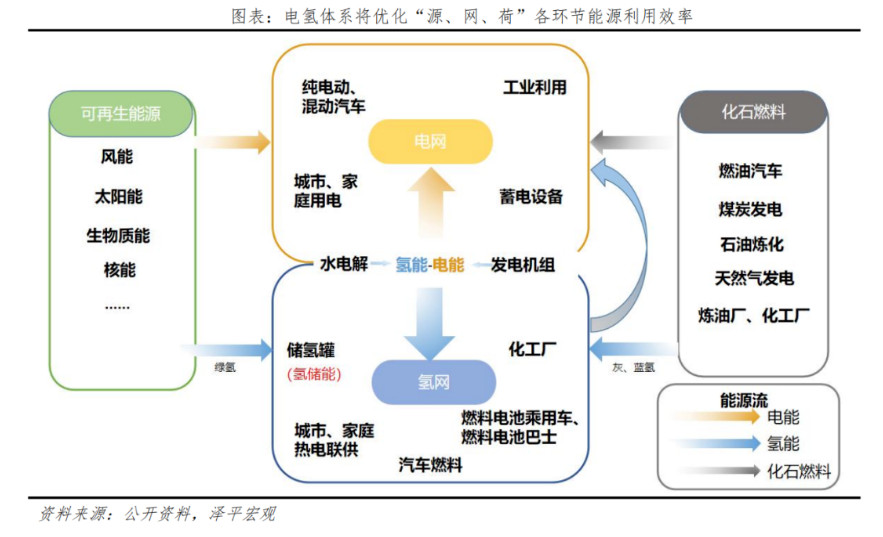

氢能是21世纪最大的清洁能源,需求巨大、空间巨大,是实现“双碳”战略的重要方式,是全新的独立能源体系。未来“电+氢”,构成新型能源系统,将带来一场全新的能源革命。

氢能是新万亿级赛道,应用范围巨大、需求潜力巨大。直接应用:氢化工、氢冶金、氢建筑、氢交通。间接应用:氢燃料电池发电、氢能转电能,可适用于所有用电场所,替代化石能源。

大力发展氢能,短期有助于扩大内需、拉动投资,长期有助于培育新经济、新技术、新产业,打造中国经济新增长引擎。

当下不投氢能,就像5年前不投锂电。储能、氢能、智能驾驶是新万亿级赛道。

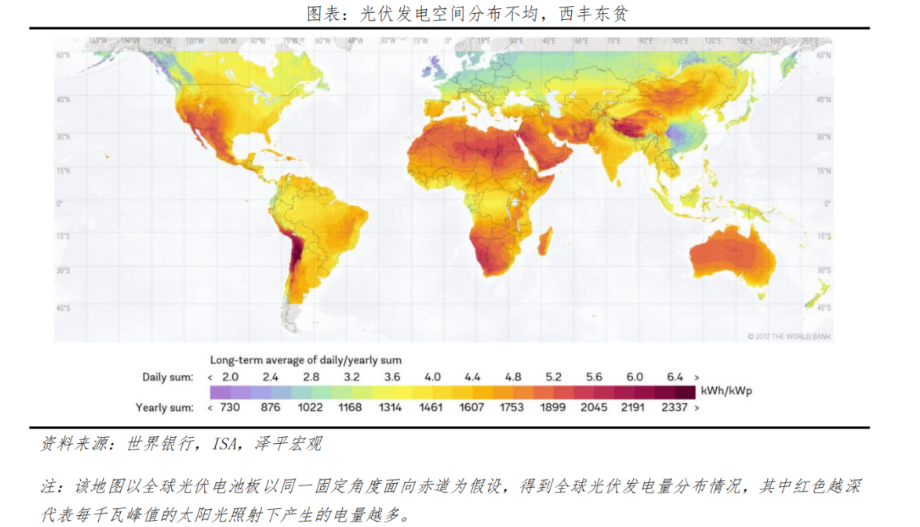

回到现实,新能源是资源错配、消费错配的。供给在西部,需求大多在中东部。风光资源的空间分布不均匀,光资源“西丰东贫”,陆风资源也大量集中在三北地区。

用氢能解决新能源的供需错配,迫在眉睫。适度超前进行氢能相关的新型基础设施建设意义重大,两大抓手:

1、大规模投资制绿氢+储运绿氢。降低用氢的成本,提升经济性。

制绿氢:把大量三北地区的绿电用于制备绿氢,解决新能源弃风弃光。

储运绿氢:铺设气氢管道、发展液氢,把三北的绿氢运到东南沿海使用。实现长周期、大规模、远距离用氢。其中,管道输氢极大降低用氢成本,液氢可以保障未来的氢能国际贸易。

2、建设加氢站,加大氢能应用场景推广。

更多的加氢站才能保障氢燃料电池车的用氢需求,加氢站是产业的突破口,助推行业加速渗透。加氢站网络:布局合理、适度超前、供需匹配、安全有序。

类比当年,提前进行大规模的充电桩建设,对发展中国的新能源车产业意义巨大。2023年初中国新能源汽车保有量超1300万辆、充电桩超520万台。车桩比2.5:1,远高于同期欧美。

2023年,氢燃料车保有量突破万辆,氢能的产业生态逐步形成,产业政策支持成为重中之重:1)打破基础设施不足的瓶颈,投资制绿氢、建输氢管道、液氢站、加氢站,推动氢基建。2)补贴燃料电池,带动终端氢消费、加速绿氢替代。3)支持氢车上路,与燃油车、锂电池汽车同路权。4)打开大家对氢能的认知,将氢从危化品转变为大能源管理。

正文

一、氢能是新型的能源体系,场景众多、空间巨大

人类能源载体从煤炭、石油、天然气过渡到氢,遵循从高碳、低碳到零碳能源发展的规律。氢燃料电池反应产物仅是水,氢是最清洁能源。发展氢能是全球第三次能源革命的重点。

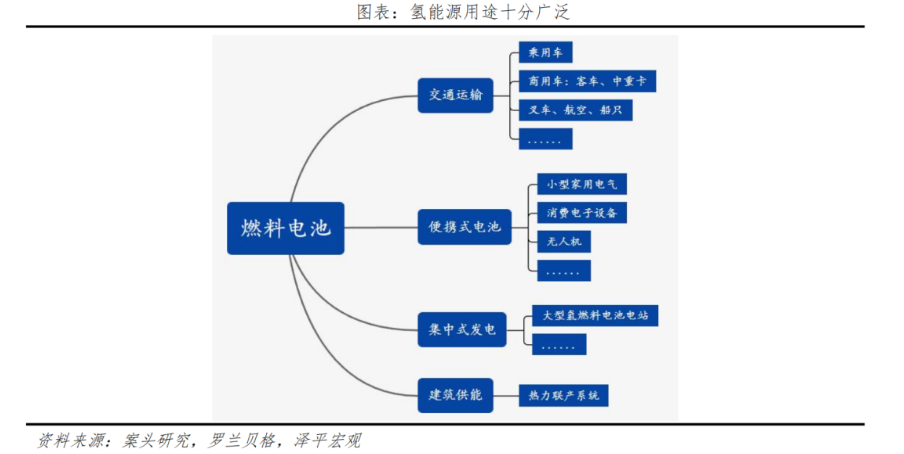

未来氢能需求巨大,爆发式增长,应用场景众多:

1、直接应用:氢化工、氢冶金、氢建筑、氢交通。包括氢汽车、氢轨道交通、船舶等,可降低长距离交通对石油能源依赖。

2、间接应用:氢燃料电池发电、氢能转电能,可适用于所有用电场所,替代化石能源。通过氢储能,可以分布式和集中式发电,为家庭住宅、商业建筑等供暖供电。

氢能未来最大增量还是在于对传统能源的替代。

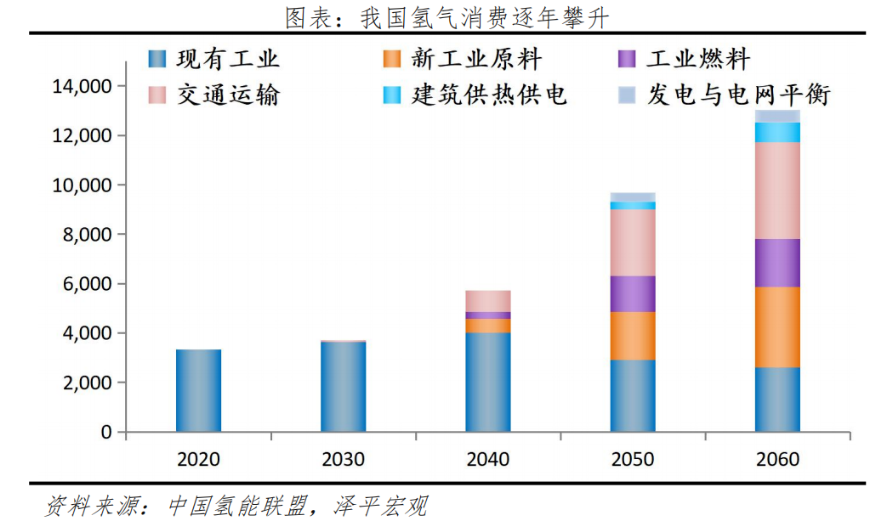

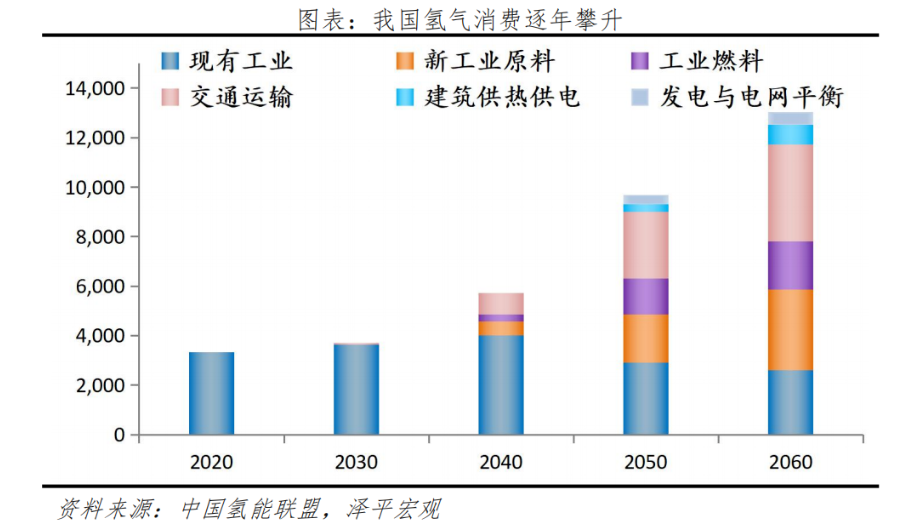

我国氢气消费逐年攀升,从2017年不足2000万吨增长至2020年的3342万吨,年复合增速超过19%。根据中国氢能联盟的预测,2030、2060年我国氢气年需求量将达到3700万吨和13030万吨以上,在终端能源中的消费占比分别达到5%和20%以上。

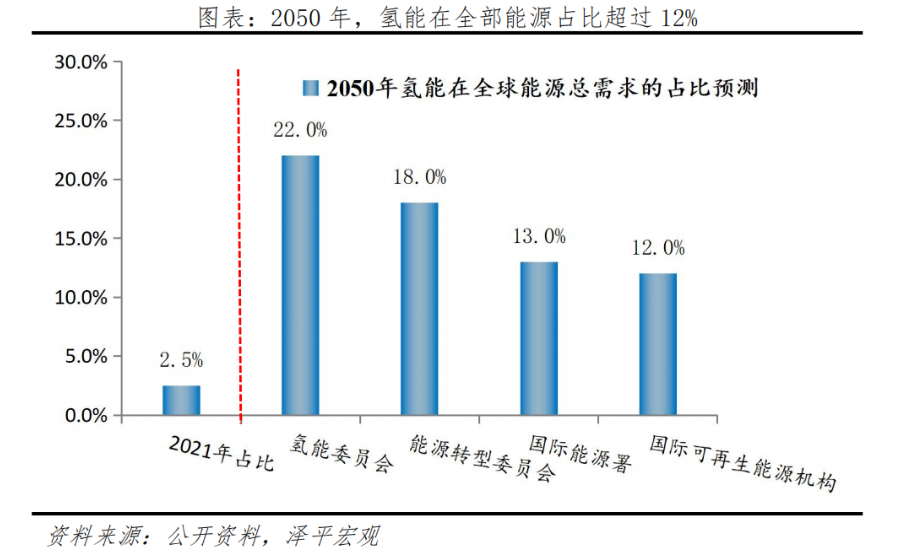

全球氢气年消费9400万吨,逐步增长。2020和2021年两年均增幅超过1.6%,在全球终端能源消费总量中占比达到约2.5%。国际能源机构普遍认为2050年氢能在全球能源终端总需求中的占比将达到12%以上。

二、氢的供给和消费错配,氢基建需提前

中国的新能源,存在着供给和消费的区域错配。

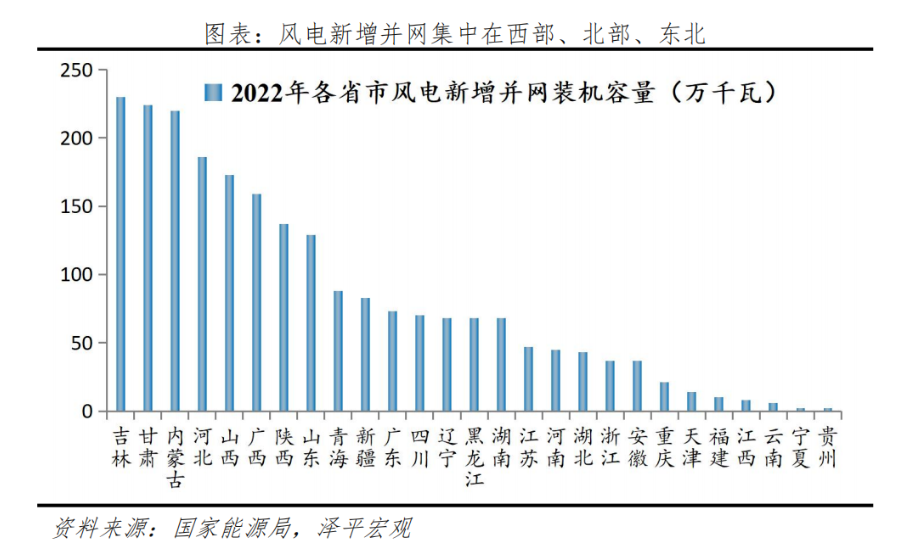

光伏、风力资源的空间分布不均匀。大型风光基地主要集中在三北,比如内蒙古、甘肃、青海、新疆、陕西等省份。其中,光伏资源分布“高原大于平原、西部大于东部”,“西丰东贫”。其中,青藏高原最为丰富,年总辐射量超过1800kWh/m2,部分地区甚至超过2000kWh/m2。三北地区是陆风装机的重点区域。内蒙古、河北、新疆装机居前列,吉林、甘肃、内蒙古新增并网装机位列前三。

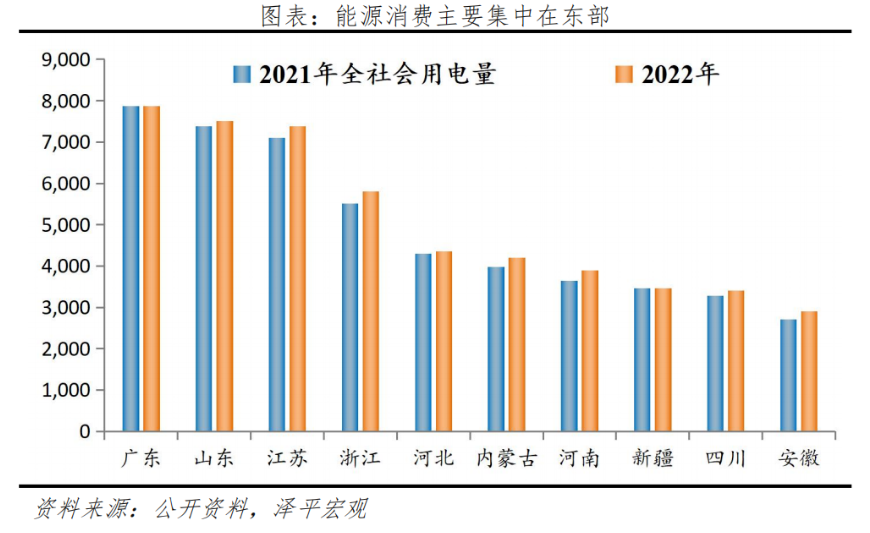

能源需求,以“胡焕庸线”为分界,我国中东部能源消费占全国70%。2022年全社会用电量前5大省均位于东部沿海。大规模的氢能需求集中在东部,交通领域氢能应用布局以北京、上海、广东、河南、河北五大燃料电池汽车示范应用城市群为主。

新能源发电日益重要,可再生能源装机12亿千瓦,超过全国煤电装机。解决新能源的区域错配问题,迫在眉睫。如何解决?用西部、三北的新能源绿电制氢、再用成熟的氢运输设施运到中东部,通过加氢站供给使用。

解决新能源的供需错配,需要突破短板:绿电制氢设备不足、对风光伏资源利用不充分、输运氢的基础设施不足、加氢基础设施不足。

1、突破上游制氢短板。主要是制绿氢设备的装机容量不足。还需要大幅投资制氢设备,用绿电制备绿氢,把无法并网、弃风弃光弃电都利用起来。提升绿氢设备的装机量,实现大规模绿电制氢。2020年以来中国电解槽装备企业数量从约10家上升到超百家。2022年电解水制氢设备出货量达到722MW,同比增长106%。

2、突破氢能储运的运力短板,超前的进行氢能储运基础设施建设,把绿电制备的绿氢从三北地区调用到东部地区使用。

氢储能有独特优势:大规模、长周期、长距离。主要是氢气化学性质稳定,基本没有刚性的储存容量限制。方便跨区域流动,氢气的运输也突破了配电网络的限制,帮助绿电跨区域、长距离、不定向地转移。

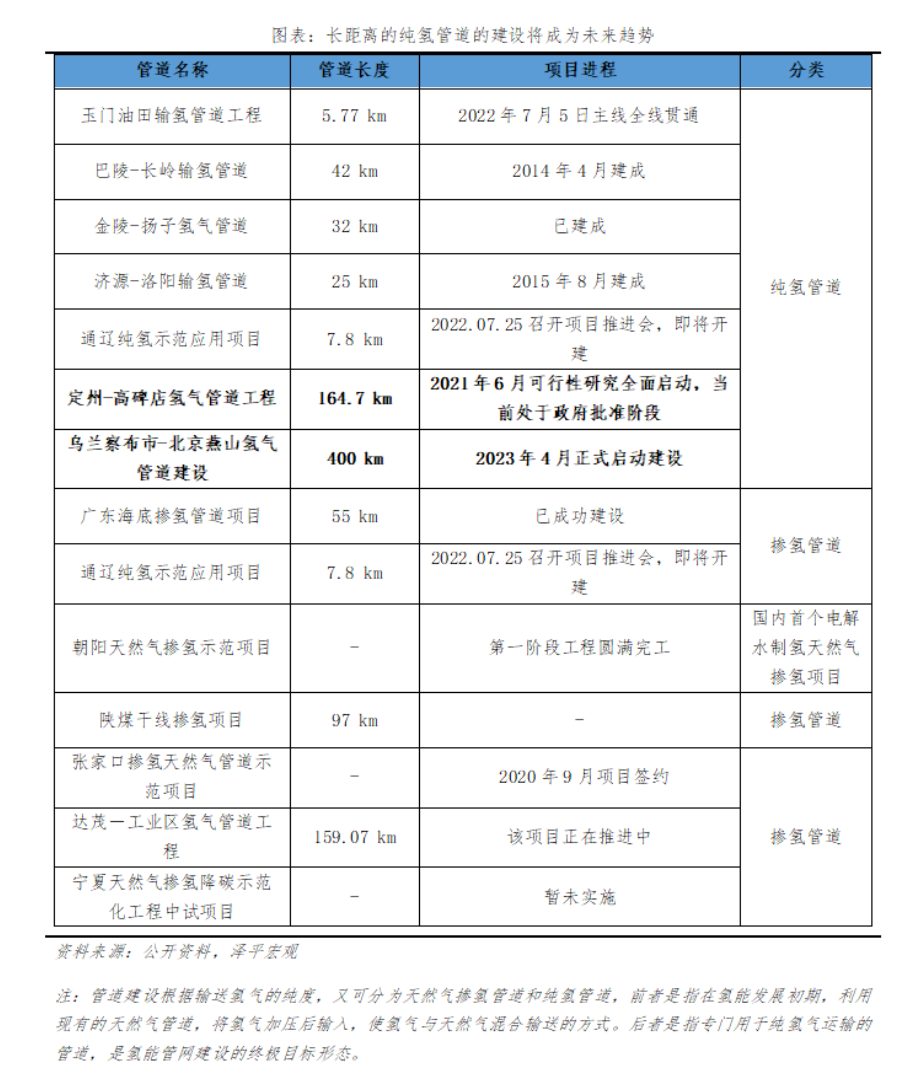

全球对比看,国内氢能运输的基础设施的建设有待加强。目前全球氢气输送管道总里程已超过5000公里,美国输氢管道总里程已超过2700公里排名第一,欧洲氢气输送管道长度也达到1770公里以上。然而,我国管道运输研究起步相对较晚,输氢管道规模较小,总里程仅400多公里,在用管道仅百公里左右,且在化工园区内应用为主。比如中国石化建有的金陵—扬子氢气管道、巴陵—长岭氢气输送管线以及济源—洛阳氢气管道等。

目前氢能产业链还处于爆发早期,如果没有氢能供应体系,氢能产业就像电动车没有充电桩一样无法壮大。提前布局氢能产业链基础设施建设,可以改善氢能储运难、成本高的问题,氢能供给的经济性得到保障。

3、多建设加氢站,突破加氢、用氢的技术短板。突破气氢加氢短板:欧、美、日等加氢站多采用70MPa压力,但我们示范性加氢站、车载供氢系统多是35MPa。突破液氢短板:2022年美国三分之一的加氢站为液氢,液氢也主要是民用:33%用于化工,37%用于电子、冶金,10%用于燃料电池汽车加氢,仅有18%的液氢用于航空航天和科研试验。注重液氢国际贸易发展,2021年日本首次将液氢作为能源进口,通过货船进口液氢。

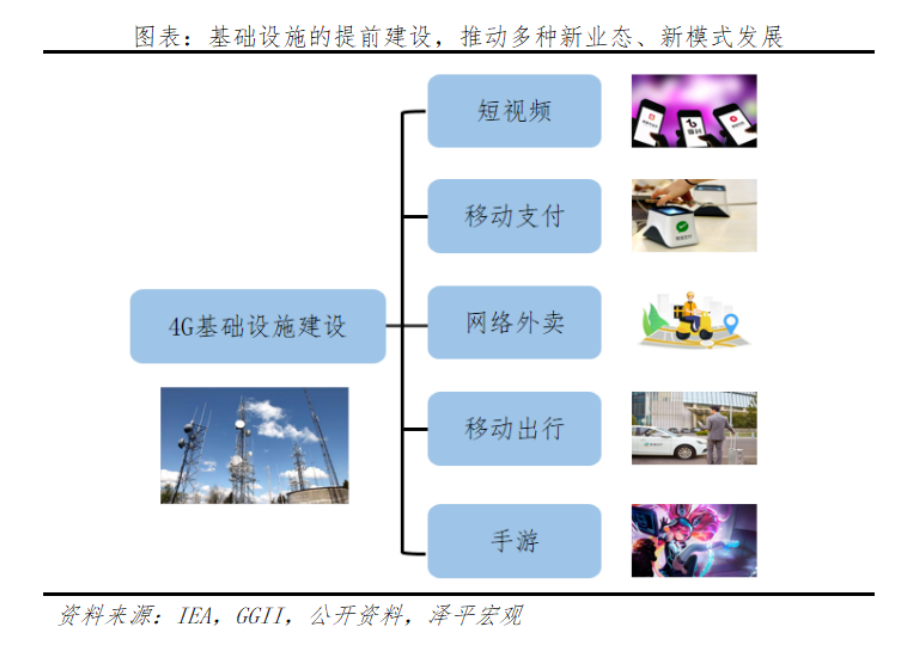

实际上,氢能的基础设施建设可以适度超前。例如,2008年中国四万亿投资计划尽管争议很大,但现在来看意义重大:铁路、公交等超前基础设施建设完善了我国现代物流体系,大幅降低运输成本,提升了中国制造的全球实力。电力和信息技术的基础建设引领中国进入互联网时代,释放了中国经济增长的巨大潜力。4G-5G时代的基础设施网络建成后,在其基础上产生许多商业应用的创新,对人工智能、物联网等各大产业协同。

三、氢能基建方向一:氢能运输管网

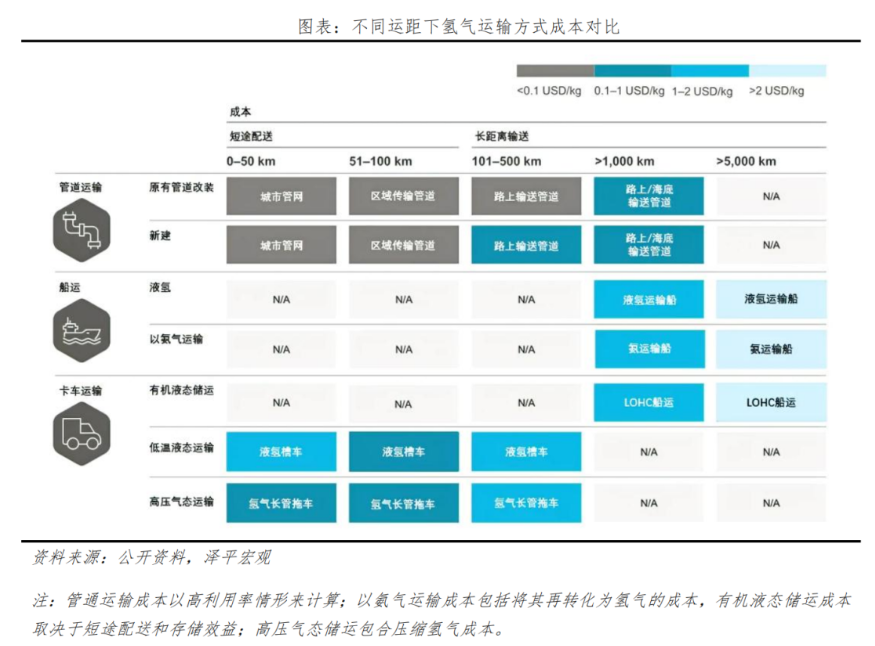

目前主流的长管拖车、液化氢储运成本高、运输半径窄(300公里)、运输量低。未来要把三北的绿氢运输到东部,远距离+低成本,一定是管道输氢有强大的规模优势。

加强气氢管道的基础设施建设,是在制氢工厂与氢气站、用氢单位等之间建设管道,以气态运氢。管道运氢优势多:运输体量大、距离远、能耗损失低、经济高效。管道输氢也有长、短距离之分。长距离氢管道:主要用于制氢工厂与氢气站之间的长距离运输,输氢压力较高、管道直径较大。短距离氢管道:主要用于氢气站与各个用户之间的氢气配送,输氢压力较低,管道直径较小。

我国纯氢管道建设主要以短距离的掺氢管道项目建设为主,处于起步阶段。未来,长距离的输氢管道、纯氢管道建设也是重点,规模效应明显:当运距从50公里提升至500公里时,长管拖车的人工费用和油费将急速提升,成本将会从4.3元/kg提升至17.9元/kg,经济性将变得相当低。相比之下,输送距离为100km时,管道输送运氢成本就降至1.43元/kg,远低于高压长管拖车及低温液态输氢。

近期,我国首个纯氢长输管道项目启动,“西氢东送”,标志着我国长距离输送氢能进入新发展阶段。2023年4月10日,中国石化宣布“西氢东送”输氢管道示范工程已被纳入《石油天然气“全国一张网”建设实施方案》。该建设项目起于内蒙古自治区乌兰察布市,终于北京市的燕山石化,全长400多公里,成为我国首条跨省区、大规模、长距离的纯氢输送管道。该管道一期运力10万吨/年,每天可运送约274吨氢气,使用氢燃料电池发出电量为369万kwh,按照电费0.3元/kwh,相当于110万元人民币。管道将在沿线多地预留端口,便于接入潜在氢源。该管道对氢气进行输运的经济性大大强于锂电池储能:假设储能锂电池系统成本为0.1万元/kwh,存储369万kwh的电约需37亿元人民币。而氢气管道按照每公里63万美元来计算,投入约为18亿元人民币,是锂电池储能投入成本的一半。同时,管道还将预留50万吨/年的远期提升潜力,可为150万辆氢燃料电池车辆供应氢气。该管道对我国未来跨区域的氢气输送管网的建设具有示范作用。

四、氢能基建方向二:加氢站、液氢基础设施

加氢站建设与氢能产业的发展进程息息相关。适度超前的加氢站建设,将加速燃料电池产业由导入期进入到成长期。类比当年,提前进行大规模的充电桩建设,对发展中国的新能源车产业意义巨大。2023年初中国新能源汽车保有量超1300万辆、充电桩超520万台,车桩比2.5:1,远高于同期欧美。建设布局合理、适度超前、供需匹配、安全有序的加氢站供给网络。

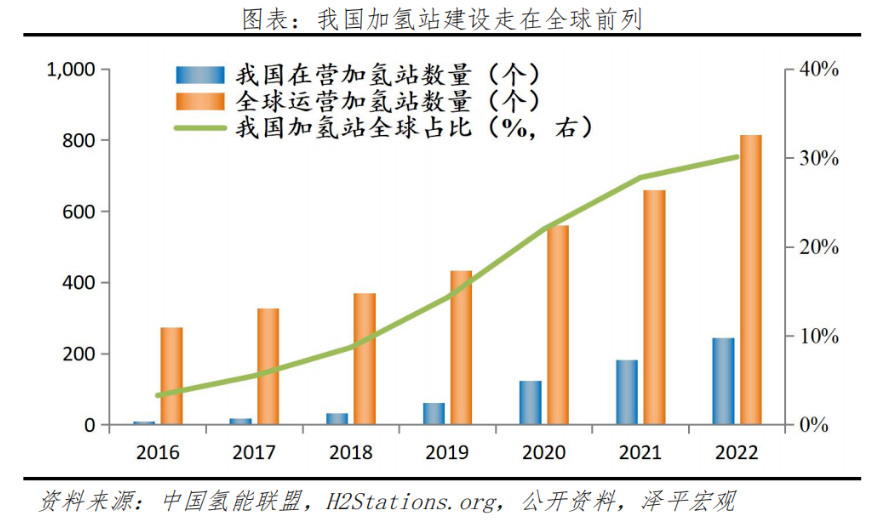

我国加氢站建设在全球范围内走在前列,占比逐年提升。2022年,全球主要国家在营加氢站数量达到727座,同比增长22%。其中我国累计建成加氢站358座,同比增长40%。在营245座,位居世界第一。

目前对于燃料电池车主来说,仍存在着跨省加氢困难,空驶距离大,加氢排队时间长等问题,导致运营成本上升。需要继续建更多加氢站。

在液氢输运上,需要加强液氢国际贸易的接收站建设。

目前,全球已经有数十座液氢工厂,欧美等地区液氢应用于民用领域的技术已经相对成熟,美国垄断了全球85%左右的液氢生产和应用。对于长距离的海上运输,氢气需要转换成能量密度更大的液态储运才能具备更强的经济性。为保障我国在液氢储运领域弯道超车,需提前布局液氢基础设施的建设。

2021年日本首次实现将液氢作为能源进口的形式,通过液氢货船进行液氢运输。这标志着未来有望形成全球氢能供应链,氢能大时代,氢气的国际贸易将成为大势所趋。我国沿海地区具有建设LNG接收站条件的地区可以考虑建设液氢港口,或将液氢港口和LNG接收站联合建设,充分利用LNG气化过程中产生的大量冷量,可在解决LNG冷能利用问题的同时,有效降低氢液化的能源需求和资本成本。与LNG接收站的单一接收功能不同,液氢港口可同时具备液氢进口或出口的功能。在缺氢时,可进口国际上较为廉价的液氢作为补充备用;在大规模的制氢设备铺开后且氢气产能充足阶段,则可向周边氢资源紧缺的国家出口液氢以获取利润。退可攻,进可守,液氢基础设施保障我国氢能产业的国际竞争优势。

管道、液氢港口的建设门槛较高、不确定因素多,公共部门、国央企多参与投资建设,符合产业发展逻辑。1、氢管道设施具有公共物品属性,公共部门主导建设氢能基础设施,以管理高速公路的模式来管理氢气管道,提升利用率、投资回报率。2、便于统一管理,保障氢气运输过程中的稳定性与安全性。储氢、运氢、管道标准需要综合评定,保障安全性,降低故障率,减少维护成本。

五、推动氢能发展:政策和标准是关键,打开大家的认知,氢能是新型能源体系

氢能是国家构建新型能源体系需要重点发展的产业,2022年3月,国家发改委和能源局发布《氢能产业发展中长期规划》,提出了氢能产业发展各阶段目标:到2025年,基本掌握氢能源产业链相关的核心技术和制造工艺,可再生能源制氢量达到10-20万吨/年。部署建设一批加氢站,燃料电池车保有量达5万辆,二氧化碳减排100-200万吨/年。到2030年,形成较为完备的氢能产业技术创新体系、清洁能源制氢及供应体系,有力支撑碳达峰。到2035年,形成氢能多元应用生态,可再生能源制氢在终端能源消费中的比例明显提升。

实际产业发展情况看,2023年,我国氢能产业链各环节都取得了激动人心的进展,商业化步伐加快。根据调研情况,我国氢能产业发展已从实验室走向产业化,产业生态正在形成,在大爆发前夜。产业政策支持至关重要:1、行业政策应该更支持。比如车辆同权,把氢燃料电池汽车与燃油车、锂电池汽车同路权管理。2、补贴氢能储运、燃料电池车等终端应用场景,带动终端氢气消费、加速绿氢替代。3、优化氢气的管理政策,从危化品管理转变为大能源,打开大家对氢能的认知。

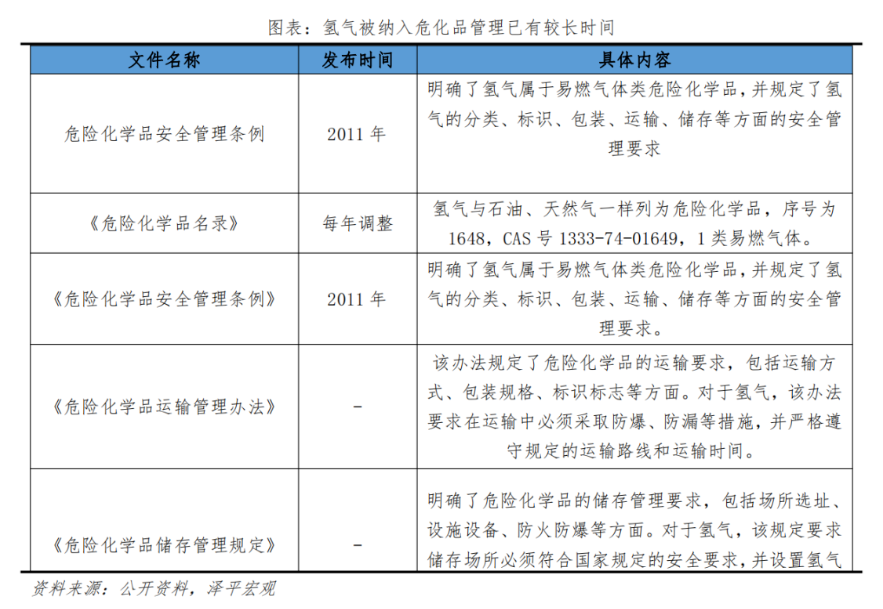

基于其无色无味、易燃易爆特性,氢气往往容易蒙上“不白之冤”。氢气列入《危险化学品名录》,严格按照《危险化学品安全管理条例》管控使得人们往往会“谈氢色变”,存在认识误区,例如人们习惯将氢气与氢弹联系在一起,实际上这是两个完全不同的概念。

其实氢气相较同样作为能源载体的天然气和石油,其安全性要更高。氢气密度极轻,是空气的十四分之一,因此当氢气泄漏时,其在开放空间中的扩散速度非常快,极难形成气云,从而也很难产生爆炸。只有在短时间内发生大量的氢气溢散,同时存在点火源的情况下才会由于氢气浓度高而引起爆炸。根据MSDS和美国化学工业学会DIPPR综合风险评估,氢能的危险性排在汽油、丙烷、甲烷(天然气)之后。

氢气在上世纪70年代被纳入危化品管理。1987年,中国发布了《危险化学品清单》,该清单是中国对危险化学品进行分类、认定和管理的基础,其中包括了氢气。此后,中国陆续出台了一系列法规和标准,对氢气的生产、运输、储存和使用等方面进行了规范和管理,氢气被纳入危化品管理已有较长时间。

随着氢能产业的发展,燃料电池、氢能源汽车等应用场景出现,氢气的应用早已不局限于化工行业,“氢能”概念逐渐出圈。将氢气作为危化品进行管理,会让氢在制备、储运、使用多个环节受到不同程度的限制,制约氢能产业规范有序发展。例如,现实中业务部门习惯于将氢气的合法生产局限于危化园区从而限制氢气的大规模生产。另外,按照危化品管理的相关规定,加氢站的建设困难重重。将氢作为危化品管理,建站需付出的投资成本、土地成本、时间成本更高。如果属于危化品,国内加氢站只能建在危化品工业园区,往往距离居民区非常遥远,通常位于城市偏远地区,使得加氢的便利性大打折扣,已间接影响了氢能燃料电池和汽车的应用推广。

目前我国对氢能管理的政策也在不断更新完善,逐步将其纳入能源管理范畴,迭代人们对氢气认知。例如,中国正在积极推广氢燃料电池汽车、氢能供应站建设等,以促进氢能的发展和应用。同时,也在加强氢能的安全管理、技术创新和标准制定等方面的工作,以确保氢能的安全和可持续发展。2019年两会期间,“推动加氢等设施建设”被首次写入政府工作报告。

氢能未来是国家新能源体系的重要支撑。氢气与天然气类似,都具有危化品和能源的双面性,在其安全管理上应当可参照天然气的模式,只要相关安全标准齐备,管控方法和流程得当,氢气的安全性就可以得到足够的保障。可以预见,未来,电+氢体系,将优化能源安全保障、提高能源利用效率,未来氢从危化品管理转变为大能源管理。

来源:泽平宏观

网站首页

网站首页 碳管家

碳管家 行业动态

行业动态 生态环境

生态环境 能源专家

能源专家 会员特区

会员特区 绿色视界

绿色视界 直通媒体

直通媒体